「ソーラーローンはどこで借りられる?」

「金利の相場はどのくらい?」

手軽に太陽光発電を導入する方法として、ソーラーローンを活用している人が増えています。初期費用をまとめて払わずに済む、便利な方法です。

しかし、ソーラーローンの借入先を間違えると、金利が高くて損する場合があります。契約内容の詳細を確認しないと、支払いトラブルになる可能性も……

そこで、この記事ではソーラーローンについて徹底解説します。おすすめの借入先の金利を比較して、シミュレーション結果を掲載しているので、ぜひ参考にしてください。

| おすすめの太陽光発電一括見積もりサイト | |

|---|---|

▶エコ発 ▶エコ発 |

【最短60秒で最大5社の見積もり】 全国300社以上の提携先から厳選 利用ユーザーの満足度90%以上 無料見積もりはこちら |

▶ソーラー ▶ソーラーパートナーズ |

【4年連続実績No.1】 評判の良い優良業者のみを紹介 蓄電池とのセット見積もり可能 公式サイトはこちら |

目次

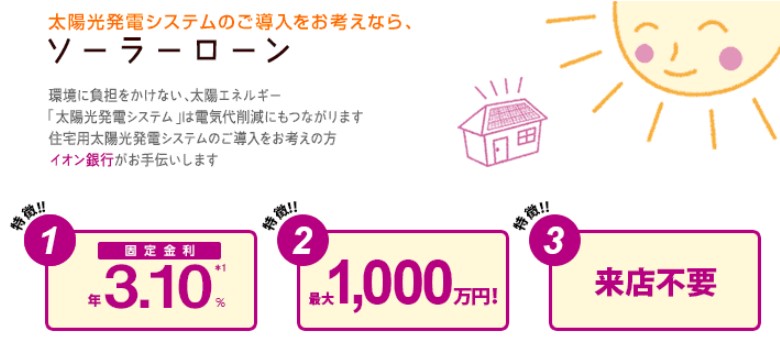

ソーラーローンとは

出典:イオン銀行公式

ソーラーローンとは、太陽光発電システムの導入で借りられるローンのことです。まとまった金額を準備するのが難しい場合に利用できます。

住宅ローンとは異なり、太陽光発電設備の導入が条件になっています。蓄電池の設置でも借り入れ可能です。柔軟性が高く、頭金なしでもローンを組めます。

また、10~15年掛けて返済できたり、保証人なしで借りられるなどの特徴があります。

ソーラーローンの借入先は3種類

| メリット | デメリット | |

|---|---|---|

| 銀行 | ・全国で借りられる ・選択肢が多い |

・審査が厳しい ・金利のばらつきがある |

| 信用金庫 労働金庫 JAバンク |

・金利が低い ・審査が通りやすい |

・地域で対象者が決まる ・専用ローンが少ない |

| 信販会社 | ・審査が通りやすい ・固定金利を選べる |

・金利が高い ・金利をWebで見られない |

ソーラーローンを扱っている金融機関は3種類あります。メジャーである銀行は、選択肢が多いです。日本全国どこでも借りられる場合がほとんどです。本店が地方でも融資してもらえます。

信用金庫・労働金庫などは、金利が低く、審査に通りやすいメリットがあります。一方で、利用地域に制限がある点がデメリットです。

信販会社は、固定金利を選びたい人に向いています。しかし、金利が高いという特徴があります。メリット・デメリットを比較して、借入先を決めましょう。利率が低い機関がおすすめです。

ソーラーローンは変動金利と固定金利がある

| 金利相場 | 特徴 | |

|---|---|---|

| 変動金利 | 1.5~3% | ・金利が安い ・金利が変わるリスクがある |

| 固定金利 | 3~4% | ・毎月の支払額が変わらない ・金利が高い |

ソーラーローンは、変動金利と固定金利の2種類から選びます。それぞれで特徴は異なります。

主流なのは、金利の安い「変動金利」です。借入中に金利が変わる可能性はありますが、利率が低いです。取り扱っている金融機関が多く、人気があります。

固定金利は利率は高いですが、毎月の返済額が一切変わりません。変動するリスクを避けたい場合におすすめです。

ソーラーローンのメリット

- ソーラーローンは手軽に借りやすい

- 頭金なしで借り入れできる

- 10~20年の長期ローンが組める

ソーラーローンは手軽に借りられる

ソーラーローンは手軽に借りられるメリットがあります。住宅ローンより審査が通りやすいです。

金融機関は、太陽光発電で電気代が削減できたり、売電収入がもらえるなどの金銭的なメリットがあるとわかっています。損しにくい投資であるため、ソーラーローンは借りやすいです。

また、ソーラーローンは、無担保で保証人なしで借りられます。保証会社があるため、親族や知人への依頼は不要です。住宅ローンを借りていても、手軽に利用できます。

ソーラーローンは頭金なしで借り入れ可能

ソーラーローンは、頭金なしで借りられます。まとまった金額の用意がなくても、スピーディーに融資してもらえるのがメリットです。利用しない場合は、まとめて50~300万円必要です。

また、三菱UF銀行の公式サイトによると、住宅ローンでは頭金として購入価格の5~25%が必要とされます。

ソーラーローンを利用すれば、太陽光発電システムを導入したいときに借りられます。頭金を貯める時間や、まとめて費用を支払う必要はありません。

ソーラーローンは10~20年で組める

10~20年の長期ローンを組める点が、ソーラーローンのメリットです。どの借入先を選んでも、10年払いを選べます。

返済期間を長く設定している金融機関であれば、返済期間20年で融資してもらえます。長期で借りると、月々の支払い負担を最小限にできるので、太陽光発電設備を手軽に導入しやすいです。

初期費用が理由で、太陽光発電の導入を迷っているなら、ソーラーローンを活用しましょう。施工業者の提携先であれば、スムーズに手続きができます。

| おすすめの太陽光発電一括見積もりサイト | |

|---|---|

| ▶エコ発 |

【最短60秒で最大5社の見積もり】 全国300社以上の提携先から厳選 利用ユーザーの満足度90%以上 無料見積もりはこちら |

| ▶ソーラー パートナーズ |

【4年連続実績No.1】 評判の良い優良業者のみを紹介 蓄電池とのセット見積もり可能 公式サイトはこちら |

ソーラーローンのデメリット

- ソーラーローンは住宅ローンより金利が高い

- 設備トラブルがあってもローンは残る

ソーラーローンは住宅ローンよりも金利が高い

ソーラーローンは住宅ローンより金利が高い場合が多いです。2026年6月現在、三菱UFJ銀行の住宅ローンの最低金利は0.345%ですが、ソーラーローンは1.99%です。1.5%以上の差があります。変動金利・固定金利問わず、同じ傾向です。

新築住宅に太陽光発電を設置するなら、住宅ローンでまとめて借りるのがおすすめです。ただし、ソーラーローンで100万円を5年で返す想定なら、総利息で7~8万円のケースが多いです。

住宅ローンよりも金利が高くても、利息は多くないので、迷っているならソーラーローンで太陽光発電システムを導入しましょう。

設備トラブルがあってもローンは残る

ソーラーローンは、設備トラブルになって電気代の節約や売電収入を見込めない状態でも返済が必要です。担保や保証人をつけずに、ローンを組むケースが多いからです。

設備トラブルで経済的メリットを失った状態でも、完済するまで毎月返済します。システムが使えないという理由で、帳消しにはなりません。

しかし、技術が進化したため、設備トラブルはほとんど起きません。また、太陽光発電システムには、工事・メーカー保証がある場合が多いです。リスクを大きく考える必要はありません。

ソーラーローンの金利比較【2026年6月】

- 銀行の金利比較

- 信用金庫/労働金庫/JAバンクの金利比較

- 信販会社の金利比較

銀行のソーラーローン金利比較

| 金融機関 | 金利種別 | 金利 | 借入金額 | 借入期間 |

|---|---|---|---|---|

| 三井住友銀行 | 変動 | 1.475% | 10~800万円 | 1~10年 |

| 滋賀銀行 | 変動 | 1.575~5.175% | 10~1,000万円 | 6ヶ月~20年 |

| 千葉銀行 | 変動 | 1.6~2.4% | 10~1,500万円 | 1~20年 |

| 埼玉りそな銀行 | 変動 | 1.6~3.475% | 10~1,000万円 | 1~15年 |

| 西日本シティ銀行 (変動金利) |

変動 | 1.7~2.4% | 10~1,000万円 | 6ヶ月~15年 |

| 横浜銀行 | 変動 | 1.7~2.7% | 10~1,000万円 | 1~15年以内 |

| 三菱UFJ銀行 | 変動 | 1.99~2.875% | 50~1,000万円 | 6ヶ月~15年 |

| 西日本シティ銀行 (固定金利) |

固定 | 2.2~2.9% | 10~1,000万円 | 6ヶ月~15年 |

| 山梨中央銀行 | 変動 | 2.275~2.975% | 10~500万円 | 300万円以内:10年 300万円超:15年 |

| イオン銀行 | 固定 | 3.1% | 20~1,000万円 | 1~15年 |

| みずほ銀行 (変動金利) |

変動 | 3.975% | 10~500万円 | 6ヶ月~15年 |

| みずほ銀行 (固定金利) |

固定 | 借入10年以下:4.75% 借入10年超:5.2% |

10~500万円 | 6ヶ月~15年 |

ソーラーローンの金利は借り入れする銀行で変わります。3%程度変わる可能性があります。お得な金融機関に、審査を依頼しましょう。

また、住宅ローンを契約していると利率が下がる可能性があるため、既に付き合いのある銀行で借りるのも良いです。

ちなみに、太陽光発電の導入で利用できるリフォームローンとして扱っているパターンが多いです。不明点がある場合は、対象の銀行に問い合わせましょう。

信用金庫・労働金庫・JAバンクのソーラーローン金利比較

| 金融機関 | 金利種別 | 金利 | 借入金額 | 借入期間 |

|---|---|---|---|---|

| JA横浜 | 変動 | 0.55~0.60% | 10〜1,500万円 | 1〜15年 |

| 城南信用金庫 | 固定 | 1年目:無利息 2年目~:1% |

50〜300万円 | 3〜8年 |

| かながわ信用金庫 | 変動 | 1.675% | 10〜500万円 | 1〜10年 |

| 埼玉縣信用金庫 | 変動 | 2.2~2.4% | 1〜1,000万円 | 1ヶ月〜15年 |

| 中央労働金庫 (変動金利) |

変動 | 2.2~3.675% | 1〜2,000万円 | 1ヶ月~20年 |

| 中央労働金庫 (固定金利) |

固定 | 2.3~3.5% | 1〜2,000万円 | 1ヶ月~20年 |

| さがみ信用金庫 | 変動 | 2.475% | 10〜1,000万円 | 1〜15年 |

| 千葉信用金庫 | 変動 | 2.5~3.35% | 1〜1,000万円 | 3ヶ月〜15年 |

| 城北信用金庫 | 変動 | 2.7~2.9% | 1〜1,000万円 | 3ヶ月〜15年 |

信用金庫・労働金庫などのソーラーローンは、銀行より金利が安い場合があります。ただし、地域に密着している機関であるため、対象エリアが限られているケースが多いです。

銀行よりも信用金庫・労働金庫のほうが、借りやすい可能性があります。審査の通りやすさを考慮して、いくつかの金融機関を選んで、ソーラーローンを申請するのが無難です。

信販会社のソーラーローン金利比較

| 信販会社 | 金利種別 | 金利 | 返済期間 | 借入額 |

|---|---|---|---|---|

| オリコ | 固定 | 2.6~3.2% | 6ヶ月~15年 | 10~1,000万円 |

| ジャックス | 固定 | 2.2~2.7% | 6ヶ月~18年 | 20~2,000万円 |

| アプラス | 要問合せ | |||

| オリコプロダクト ファイナンス |

要問合せ | |||

| 三井住友カード (旧セディナ) |

要問合せ | |||

※取り扱い機関によって金利や借入額は変わる場合があります

信販会社のソーラーローンは固定金利が多く、利率は高めです。支払いの変動リスクを抑えたい場合に向いています。最長の返済期間が15年以上なので、長期で借りたい場合におすすめです。

ただし、利用地域や施工業者によって、条件が変わる可能性があります。また、詳細は公式サイトに掲載されていない場合が多いです。

固定金利にしたい場合は、銀行や信用金庫などと合わせて、信販会社の審査を受けましょう。

ソーラーローンの借り入れシミュレーション

シミュレーションの前提条件

- 借入金額:110万円

- 借入期間:5年

- 返済方式:元利均等返済

- 借入金額の計算詳細

-

計算式

パネル積載量4.26(kW)✕単価25.5(万円/kW)

=108.63(万円)

太陽光パネルのコストを108.63万円と算出して、借入金額を110万円に設定しました。

太陽光パネルの積載量4.26kWと、太陽光パネル1kWあたりの費用の25.5万円は、以下のデータを参考にしています。

変動金利の比較シミュレーション

| 金融機関 | 金利 | 毎月の支払額 | 年間支払額 | 総支払額 | 総利息 |

|---|---|---|---|---|---|

| JA横浜 | 0.550% | 18,591円 | 223,092円 | 1,115,460円 | 15,460円 |

| 三井住友銀行 | 1.475% | 19,029円 | 228,348円 | 1,141,740円 | 41,740円 |

| 山梨中央銀行 | 2.275% | 19,414円 | 232,968円 | 1,164,840円 | 64,840円 |

| みずほ銀行 | 3.975% | 20,246円 | 242,952円 | 1,214,760円 | 114,760円 |

※全期間同じ金利で返済する想定での試算

変動金利の場合は、毎月の支払額が19,500円で、総利息が70,000円程度になる可能性が高いです。

山梨中央銀行の金利2.275%でシミュレーションした場合、毎月の支払額が19,414円、総利息は64,840円です。最もお得なJA横浜の総利息は15,460円ですが、最低利率で借りられる人は、ほとんどいません。

金利が2.2%以下ならお得なので、審査落ちで時間を取られないように、複数の金融機関に申し込みましょう。

固定金利の比較シミュレーション

| 金融機関 | 金利 | 毎月の支払額 | 年間支払額 | 総支払額 | 総利息 |

|---|---|---|---|---|---|

| 中央労働金庫 (低金利ケース) |

2.200% | 19,377円 | 232,524円 | 1,162,620円 | 62,620円 |

| イオン銀行 | 3.100% | 19,815円 | 237,780円 | 1,188,900円 | 88,900円 |

| 中央労働金庫 (高金利ケース) |

3.675% | 20,098円 | 241,176円 | 1,205,880円 | 105,880円 |

| みずほ銀行 (低金利ケース) |

4.750% | 20,633円 | 247,596円 | 1,237,980円 | 137,980円 |

| みずほ銀行 (高金利ケース) |

5.200% | 20,860円 | 250,320円 | 1,251,600円 | 151,600円 |

固定金利の場合は、毎月の支払額が20,000円で、総利息が100,000円程度になる可能性が高いです。

例えば、イオン銀行の利率3.1%を適用したシミュレーションでは、毎月の支払額が19,815円、総利息が88,900円という結果になります。

変動リスクを抑えたい人は、固定金利にしましょう。1年あたりの利息は約2万円なので、費用負担は少ないです。

ソーラーローンを利用すべき人

ソーラーローンを利用すべき人の特徴

- 導入費用を一括払いしたくない

- 電気代節約や売電収入のメリットを期待している

- 導入する太陽光発電システムが高性能/大容量

ソーラーローンは、導入費用を一括払いしたくない人に向いています。コストの支払いを毎月にして分散できます。

また、電気代の節約や売電収入に期待している人もソーラーローンを借りるべきです。金銭的なメリットが毎月の返済額を上回れば、実質負担なしで導入できるからです。

ほかにも、初期費用が高くなりがちな大容量・高性能の太陽光発電システムを導入する場合に活用できます。

ソーラーローンを組む際の注意点

- ソーラーローンの金融機関を選べない場合がある

- 審査落ち/審査待ちのリスクがある

- ソーラーローンには借入条件がある

- 金融機関で入金タイミングが異なる

ソーラーローンの金融機関を選べない場合がある

ソーラーローンの種類

- 提携ローン:施工業者と提携している中から選ぶ

- プロパーローン:自分で金融機関を選べる

ソーラーローンは、金融機関を選べない可能性があります。提携ローンの場合は、選択肢が決められています。

ソーラーローンは、2種類に分類されます。「提携ローン」は、販売・施工業者と契約を結んでいる金融機関から選びます。

「プロパーローン」は、自分で金融機関を選べます。販売・施工業者によって異なるため、自分で銀行や信用金庫などを選択できるか、事前に確認しましょう。

ソーラーローンは審査落ち・審査待ちのリスクがある

ソーラーローンに申し込み後、審査落ちや審査待ちで時間が掛かる場合があります。

売電収入や電気代の削減が見込めるため、住宅ローンよりも通りやすいです。しかし、複数の借り入れがあったり、クレジットカードの滞納歴がある場合は、断られるケースがあります。

リスクに備えて、複数の金融機関に審査を依頼しましょう。

ソーラーローンには借入条件がある

ソーラーローンには、借入条件があります。審査は通りやすいですが、年齢や職業で申し込みを断られるケースがあります。

また、対象の金融期間の口座を所有しているという条件をつけている場合があるため、事前に確認しましょう。

例えば、イオン銀行のソーラーローンでは、以下の条件を満たす人を対象者としています。

イオン銀行のソーラーローン利用条件

- 日本国内に居住している

(外国籍の方については永住許可を受けている方) - ご契約時の年齢が満20歳以上、満69歳未満で

最終ご返済年齢が満75歳未満の方 - 当社に普通預金口座をお持ちの方

- 前年度税込年収が200万円以上で

安定かつ継続した収入の見込める方 - 当社所定の団体信用生命保険に加入できる方

- 保証会社であるイオンフィナンシャルサービス

の保証を受けられる方

金融機関で入金タイミングが異なる

ソーラーローンは、借り入れる金融機関で入金タイミングが異なります。

太陽光発電システムの導入業者との契約で、支払い後に工事施工となっている場合は、トラブルになるリスクがあります。

工事後にソーラーローンの融資が実行される場合があるため、業者との契約内容と入金タイミングを確認しましょう。

ソーラーローンの融資実行タイミングが異なっている例

| ソーラーローンの 融資実行タイミング |

|

|---|---|

| イオン銀行 | 太陽光発電システムの導入工事完了後 |

| 横浜銀行 | 希望日を決められる (太陽光発電の導入業者との契約後) |

| オリコ | 太陽光発電業者と契約して審査が通り次第 |

ソーラーローンの融資実行タイミングは異なります。施工業者との契約で、工事前に支払いが必須になっていないか確認しましょう。

太陽光発電の導入費用を、すべてソーラーローンで借り入れる場合は、頭金の支払いでトラブルになる可能性があります。

支払いトラブルが心配なら、業者と提携している銀行や信販会社から選びましょう。自分で決める場合は、融資実行日を指定できる金融機関がおすすめです。

ソーラーローンの審査から契約するまでの流れ

- 太陽光発電の施工業者を決める

- ソーラーローンの審査に申し込む

- ソーラーローンの審査結果を受け取る

- ローンを契約して太陽光発電システムを導入する

1.太陽光発電の施工業者を決める

まず、見積もりを出してもらって、太陽光発電の施工業者を決めましょう。

導入する太陽光発電システムの内容や価格が決まっていないと、借入金額がわかりません。

まだ見積もりをしていない場合は、以下のサイトから問い合わせましょう。

| おすすめの太陽光発電一括見積もりサイト | |

|---|---|

| ▶エコ発 |

【最短60秒で最大5社の見積もり】 全国300社以上の提携先から厳選 利用ユーザーの満足度90%以上 無料見積もりはこちら |

| ▶ソーラー パートナーズ |

【4年連続実績No.1】 評判の良い優良業者のみを紹介 蓄電池とのセット見積もり可能 公式サイトはこちら |

2.ソーラーローンの審査に申し込む

導入する太陽光発電システムや業者が決まったら、次はソーラーローンの審査に申し込みます。提携先のみに絞られている場合は、案内に沿って手続きしましょう。

自分で選べる場合は、個別に申し込みます。信用金庫・労働金庫は地域が限定されている場合が多いので、事前に確認しましょう。信販会社にしたい場合は、施工業者から紹介を受けます。

自分で選べる場合は、以下の銀行がおすすめです。実店舗・郵送・Web、いずれかの方法で申し込みます。審査は2段階にしているケースが多いので「仮審査」表記の場合もあります。

ソーラーローンの審査では書類の提出が必要

ソーラーローンの審査で必要な書類

- 本人確認書類

- 収入確認書類

- 物件証明書

- 太陽光発電の工事見積書

出典:イオン銀行の申込書

ソーラーローンの審査では、いくつかの書類提出が必要です。本人確認書類は、運転免許証やマイナンバーカードを使いましょう。イオン銀行の場合は、2点求められます。

収入確認書類は、源泉徴収票や連続した2ヶ月分の給与明細を提出します。ほかにも、太陽光発電を取り付ける物件の証明書や、工事の見積書などが必要です。

金融機関でソーラーローンの提出書類は異なるため、審査申請時に確認しましょう。

3.ソーラーローンの審査結果を受け取る

申請後、しばらく待ってソーラーローンの融資可否の結果を受け取ります。Webで仮審査できる場合は、最短翌日に回答を得られる場合もあります。

審査中は、勤務先の所属を確認する目的で、職場に連絡が入る可能性があります。電話があった場合は対応しましょう。在籍調査なので、名前を名乗るだけで済みます。

本審査は面談を求められるケースがあるので、金融機関の案内に従って手続きを進めましょう。

4.ソーラーローンを契約して太陽光発電システムを導入する

審査が通ったら、ソーラーローンに申し込んで融資を受けましょう。郵送か、店舗の窓口で契約します。

郵送の場合は受け取った後、記入して返送すれば問題ありません。提出書類は、金融機関ごとに異なります。あらかじめ確認して、コピー・発行して用意しましょう。

ソーラーローンを契約して、融資日と工事日が確定したら太陽光発電システムを導入できます!

| おすすめの太陽光発電一括見積もりサイト | |

|---|---|

| ▶エコ発 |

【最短60秒で最大5社の見積もり】 全国300社以上の提携先から厳選 利用ユーザーの満足度90%以上 無料見積もりはこちら |

| ▶ソーラー パートナーズ |

【4年連続実績No.1】 評判の良い優良業者のみを紹介 蓄電池とのセット見積もり可能 公式サイトはこちら |

ソーラーローンでよくある質問

ソーラーローンの利用はおすすめ?

A.

太陽光発電でソーラーローンを活用するのはおすすめです。毎月支払いにして、費用の負担を分散できます。

電気代が節約できて売電収入が増えるため、毎月の実質負担費用は小さいです。ソーラーローンの利息は高くないので、積極的に検討しましょう。

ソーラーローンの利用には見積書が必要です。一括見積もりサイトの「エコ発」や「ソーラーパートナーズ」で業者を選んでから、審査に進みましょう。

ソーラーローンの金利が安いおすすめの借入先は?

A.

| 金融機関 | 金利種別 | 金利 | 借入金額 | 借入期間 |

|---|---|---|---|---|

| 三井住友銀行 | 変動 | 1.475% | 10~800万円 | 1~10年 |

| 滋賀銀行 | 変動 | 1.575~5.175% | 10~1,000万円 | 6ヶ月~20年 |

| 埼玉りそな銀行 | 変動 | 1.6~3.475% | 10~1,000万円 | 1~15年 |

| 三菱UFJ銀行 | 変動 | 1.99~2.875% | 50~1,000万円 | 6ヶ月~15年 |

| イオン銀行 | 固定 | 3.1% | 20~1,000万円 | 1~15年 |

ソーラーローンの借入先としておすすめなのは、上記5つの銀行です。

自分で借入先を選べる場合は、まとめて審査申請するのがおすすめです。固定金利を選びたい場合は、イオン銀行にしましょう。

信用金庫・労働金庫・JAバンクは対象地域が限られています。とにかく低金利でソーラーローンを借りたい場合は、地元の金融機関を探すのもおすすめです。

ソーラーローンの金利はどのくらい?

A.

ソーラーローンの金利は種類で変わります。変動金利の相場は1.5~3%で、固定金利は3~4%です。

現状の安さ重視で、値上がりリスクを取れる場合は変動金利がおすすめです。

利率が変わるリスクを避けたい場合は、固定金利を選びましょう。

ソーラーローンで最大いくらまで借りられる?

A.

ソーラーローンで借り入れできる金額は、最大2,000万です。最大500万円としている金融機関もあります。

ちなみに、家庭用で太陽光発電を導入する場合は500万円以内で収まる場合がほとんどです。

ソーラーローンの金額で、借入先は制限されないため、自由に選べます。

ソーラーローンの借り入れ手数料や返済方法は?

A.

ソーラーローンの申し込みから融資の期間は?

A.

ソーラーローンの融資までの期間は、仮審査申し込みから1~2週間が目安です。

店舗の窓口で本審査や契約が必要な場合は、自己都合で長引く可能性があります。

ちなみに、Webで完結する場合は、1週間以内で融資を開始できる金融機関もあります。

ソーラーローンと住宅ローンの借り換えはどっちがいい?

A.

住宅ローンの金利が高いなら、ソーラーローンを新規で借りるのがおすすめです。

ローンをまとめたい場合は、住宅ローンを増額するか借り換えましょう。

迷ったら、別途ソーラーローンとして借りるのが良いです。借り換え手数料や、総額の利率の計算は複雑なので、どちらがお得か判断するのは難しいです。

ソーラーローンと補助金は併用できる?

A.

ソーラーローンと補助金は併用できます。実質費用を下げるために、両方利用するのがおすすめです。

ただし、補助金を受け取るまでに、施工してから2ヶ月~1年掛かります。値引きではないため、ソーラーローンは工事総額に合わせて借り入れましょう。

補助金・助成金については、以下の記事で詳しく解説しています。

| おすすめの太陽光発電一括見積もりサイト | |

|---|---|

| ▶エコ発 |

【最短60秒で最大5社の見積もり】 全国300社以上の提携先から厳選 利用ユーザーの満足度90%以上 無料見積もりはこちら |

| ▶ソーラー パートナーズ |

【4年連続実績No.1】 評判の良い優良業者のみを紹介 蓄電池とのセット見積もり可能 公式サイトはこちら |

【まとめ】ソーラーローンで太陽光発電を導入するのがおすすめ

ソーラーローンのメリットまとめ

- ソーラーローンは審査が通りやすい

- 担保や保証人なしで借りられる

- 頭金なしでの利用が可能

- 10年以上の長期ローンが組める

ソーラーローンは手軽で利用しやすいです。審査が通りやすく、担保や保証人が不要です。また、頭金なしで太陽光発電が導入できます。

まとまった費用がなくて困っている場合は、積極的に検討しましょう。長期でローンを組むと、毎月の支払い負担を減らせます。

ソーラーローンを活用すると、太陽光発電設備をすぐに導入できます。気になっているなら、業者に見積もり依頼をして、手続きを進めましょう。

| おすすめの太陽光発電一括見積もりサイト | |

|---|---|

| ▶エコ発 |

【最短60秒で最大5社の見積もり】 全国300社以上の提携先から厳選 利用ユーザーの満足度90%以上 無料見積もりはこちら |

| ▶ソーラー パートナーズ |

【4年連続実績No.1】 評判の良い優良業者のみを紹介 蓄電池とのセット見積もり可能 公式サイトはこちら |

| 蓄電池の関連記事 | |

|---|---|

| 蓄電池の メリット・デメリット | 蓄電池の おすすめメーカー・製品 |

| 蓄電池の 種類 | 蓄電池の 補助金 |

| 蓄電池は やめたほうがいい? | 蓄電池の 後付け価格 |

| 蓄電池の 失敗事例 | 東京都の 蓄電池の補助金 |

| 蓄電池 10kWhの価格 | 蓄電池の 容量目安は? |

| 見積もりサイト・太陽光業者の関連記事 | |

|---|---|

| ソーラーパートナーズ | タイナビ |

| グリエネ | 新日本住設 |

| ステップハウス | 一条工務店 |

| グリムスソーラー | ミライホーム |

| あおいホーム | ENEOS サンエナジー |

| エネカリ | T-LIFE |

| エコの王様 | エコ発電本舗 |

| ヒラソル | エコ発 |

| エコでんち | メッドコミュニケーションズ |

| ハチドリソーラー | フォレストホームサービス |

| リケンエナジー | 神谷サンプラス |

| 日本エコシステム | - |